Review

참고 포스팅 :

2021.04.10 - [Statistics/Econometrics] - [계량경제학] 시계열 회귀분석의 고전적 가정(1)

[계량경제학] 시계열 회귀분석의 고전적 가정(1)

Review 참고 포스팅 : 2020.12.18 - [Statistics/Econometrics] - [계량경제학] 시계열 회귀분석(Time Series Regression)의 개념 [계량경제학] 시계열 회귀분석(Time Series Regression)의 개념 안녕하십니까, 간..

datalabbit.tistory.com

2021.04.11 - [Statistics/Econometrics] - [계량경제학] 시계열 회귀분석의 고전적 가정(2)

[계량경제학] 시계열 회귀분석의 고전적 가정(2)

Review 참고 포스팅 : 2021.04.10 - [Statistics/Econometrics] - [계량경제학] 시계열 회귀분석의 고전적 가정(1) [계량경제학] 시계열 회귀분석의 고전적 가정(1) Review 참고 포스팅 : 2020.12.18 - [Statistic..

datalabbit.tistory.com

안녕하십니까, 간토끼입니다.

이번 포스팅에서는 최근에 다룬 개념들을 바탕으로,

기존에 다루었던 고전적 가정이 아닌 보다 완화된 시계열 회귀분석의 가정에 대해 다뤄보도록 하겠습니다.

시계열 회귀분석의 가정이라고 하더라도 결국은 OLS를 하기 때문에 OLS를 위한 고전적 가정과 크게 다르지 않았는데요.

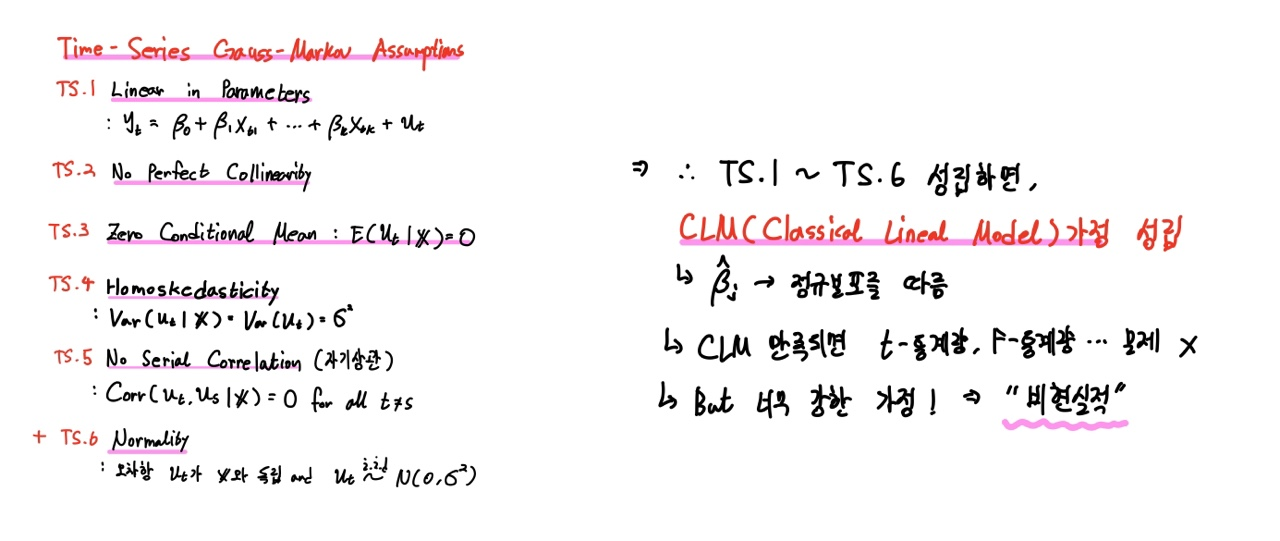

간단하게 기존 시계열 회귀분석의 고전적 가정들을 짚고 넘어가보죠.

크게 6가지가 있었습니다.

선형성, NO 완전공선성, 모형의 외생성, 등분산성, NO 자기상관, 그리고 정규성 가정까지 갖는 것이었죠.

이 6가지의 가정을 CLM(Classical Linear Model) 가정이라고 하였고,

이를 만족하면 OLS추정량은 정규분포를 따르고 당연히 기존 OLS에서 했던 것처럼 t-통계량이니 f-통계량이니 불리는 것들이 성립한다고 했습니다.

그러나 너무 강한 가정이기에 "이론적으로만" 상징하는 것으로 이해하고 넘어갔죠.

그렇기에 우리는 실질적으로 성립할 수 있는 가정을 이용하고자 합니다.

바로 추정량이 불편성이 아닌 일치성이라도 만족할 수 있도록 점근적 성질(Asymptotic Properties)을 이용하자는 것이죠.

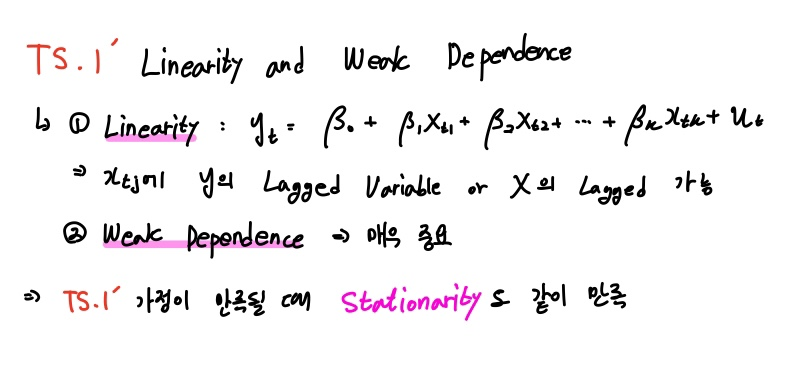

TS.1' Linearity and Weak Dependence

첫 번째 가정입니다.

선형성은 기존 TS.1과 같으므로 직관적으로 이해하실 거라 생각하고요.

Weak Dependence는 앞에서 다루었던 가정인데 매우 중요합니다.

시계열 자료에서는 i.i.d 가정 중 independent함을 보이기가 매우 매우 어려웠는데, weak dependence 개념을 이용하여 independent한 성질을 간접적으로 이용할 수 있다고 했었습니다.

결국 이러한 성질도 Asymptotic한 부분이라고 이해하시면 되고, Weak Dependence를 만족하면 LLN이나 CLT도 이용할 수 있다고 했습니다. 그렇기에 Weak Dependence 가정이 중요합니다.

2021.04.24 - [Statistics/Econometrics] - [계량경제학] Weakly Dependent

[계량경제학] Weakly Dependent

안녕하십니까, 간토끼입니다. 이번 포스팅은 지난 포스팅의 Stationarity 개념에 이어 시계열 회귀분석에서 중요한 개념인 Weakly Dependent에 대해 다뤄보도록 하겠습니다. 먼저 Cross Sectional Data에서의

datalabbit.tistory.com

그리고 TS.1' 가정이 만족되면 Stationarity도 같이 만족한다고 하는데요.

사실 저도 이 부분은 잘 이해가 안 됩니다 ... 그냥 그렇다고 하고 넘어갈게요.

TS.2' No Perfect Collinearity

어떠한 완전공선성도 존재하지 않는다는 건 자명하죠?

패스하겠습니다.

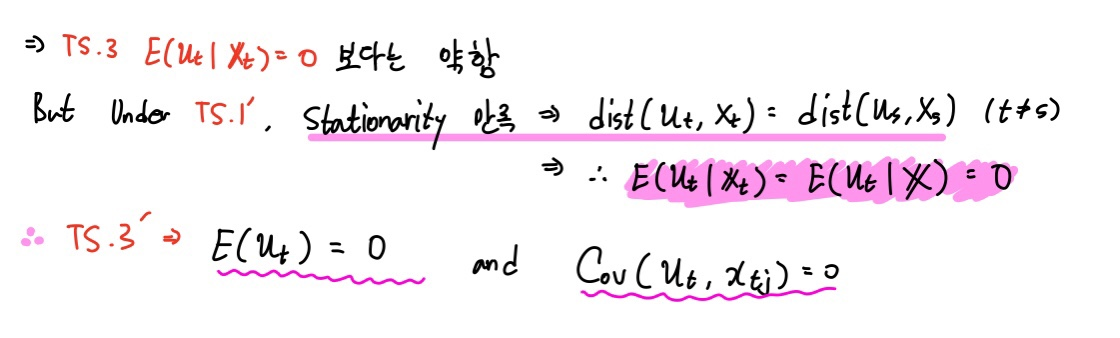

TS.3' Zero Conditional Mean

모형의 외생성에 대한 가정입니다.

이때 TS.3 가정과 다른 점은 동시대적 외생성(Contemporaneously Exogeneity)를 가정한다는 것인데요.

즉 현 t시점의 모형의 오차 u_t에 대하여 t시점의 설명변수들의 조건부 기댓값은 0이라는 것입니다.

모든 시점의 설명변수를 가정한 Strict Exogeneity와는 차이가 있죠?

이때 TS.1' 가정을 만족하게 되면 위에서 언급했다시피 Stationarity 가정도 만족하게 되죠.

그러면 Stationarity 정의에 의해 서로 다른 시점에 대하여도 분포가 같게 되고,

이를 이용하면 Stationarity 하에서 Strict Exogeneity 가정도 만족함을 알 수 있습니다.

결론은 TS.3' 가정은 설명변수와 오차항 간에 상관관계가 존재하지 않는다는 것입니다. (무관하다는 것)

그래서 TS.1' ~ TS.3' 가정을 만족하게 되면 OLS추정량은 일치추정량이 됩니다.

이어서 다음 가정들도 한번 보시죠.

TS.4' Homoskedasticity

TS.5' No Serial Correlation

4번째 가정은 등분산성입니다.

기존 TS.4와 다른 점은 t시점의 설명변수 X_t에 대하여 오차항에 대한 조건부 분산이 등분산이라는 것입니다.

보다 완화된 가정이죠?

5번째 가정은 오차항 간 자기상관성이 존재하지 않는 것인데, 기존 TS.5에서는 모든 설명변수에 대한 조건부 값이었다면, 이번에는 t시점과 s시점의 설명변수에 대한 조건부 값이라는 점이 차이점이네요.

그래서 이 가정을 다 만족하는 것을 Asymptotic Normality of OLS 이라고 합니다.

이 가정 하에서 OLS추정량은 점근적으로 정규분포에 근사합니다.

이 가정의 의의는 실제로 이루기 어려운 CLM가정 대신 완화된 가정을 통해 점근적인 성질이라도 보임으로써

Consistent Estimator를 확보하려는 데 있습니다.

확실히 쉽진 않네요.

그래도 큰 틀에서는 Cross-Section 데이터에서 다루었던 OLS가정과 유사함을 느끼실 겁니다.

감사합니다.

잘 읽으셨다면 게시글 하단에 ♡(좋아요) 눌러주시면 감사하겠습니다 :)

(구독이면 더욱 좋습니다 ^_^)

- 간토끼(DataLabbit)

- University of Seoul

- Economics & Data Science

'Statistics > Econometrics' 카테고리의 다른 글

| [계량경제학] AR모형의 간단한 소개 (15) | 2021.07.02 |

|---|---|

| [계량경제학] Weakly Dependent (4) | 2021.04.24 |

| [계량경제학] Stationary와 Non Stationary (2) | 2021.04.18 |

| [계량경제학] 시계열 회귀분석의 고전적 가정(2) (0) | 2021.04.11 |

| [계량경제학] 시계열 회귀분석의 고전적 가정(1) (1) | 2021.04.10 |